Cada pago verificado. Cada riesgo visible antes de que llegue a tu contabilidad.

En una preventa, no controlas desde qué cuenta paga el comprador. Pero sí puedes saber si ese pago tiene un origen que no debería estar ahí y actuar antes de que se convierta en un problema legal.

El riesgo no llega con una señal de advertencia. Llega como una transferencia normal.

El riesgo no llega con una señal de advertencia. Llega como una transferencia normal.

Un depósito de una cuenta no registrada. Un pago en efectivo que supera los límites permitidos. Una transferencia de un tercero que no forma parte del contrato. En el momento en que ese dinero entra a tu operación sin que nadie lo revise, el riesgo ya es tuyo.

El desarrollador inmobiliario no tiene por qué ser un experto en prevención de lavado de activos. Pero sí tiene la obligación de contar con controles activos que hagan visible el riesgo y de poder demostrarlo si alguien lo pregunta.

Cómo funciona en Neivor

Dos agentes trabajan en secuencia cada vez que entra un pago haciendo visible el riesgo antes de que el dinero toque la contabilidad. Sin que nadie lo pida.

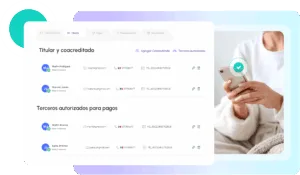

El sistema registra las cuentas autorizadas del comprador

Al generar la promesa de compraventa, Neivor documenta las cuentas bancarias desde las que el comprador está autorizado a realizar pagos, las propias y las de cualquier tercero solidario asociado al contrato. Esa es la línea base de verificación para todo el ciclo.

Cuentas autorizadas — Carlos Mendoza

👤

Titular — BBVA ****4521

Autorizada

👥

Tercero solidario — Banamex ****8834

Autorizada

❓

Cuenta no registrada — HSBC ****2209

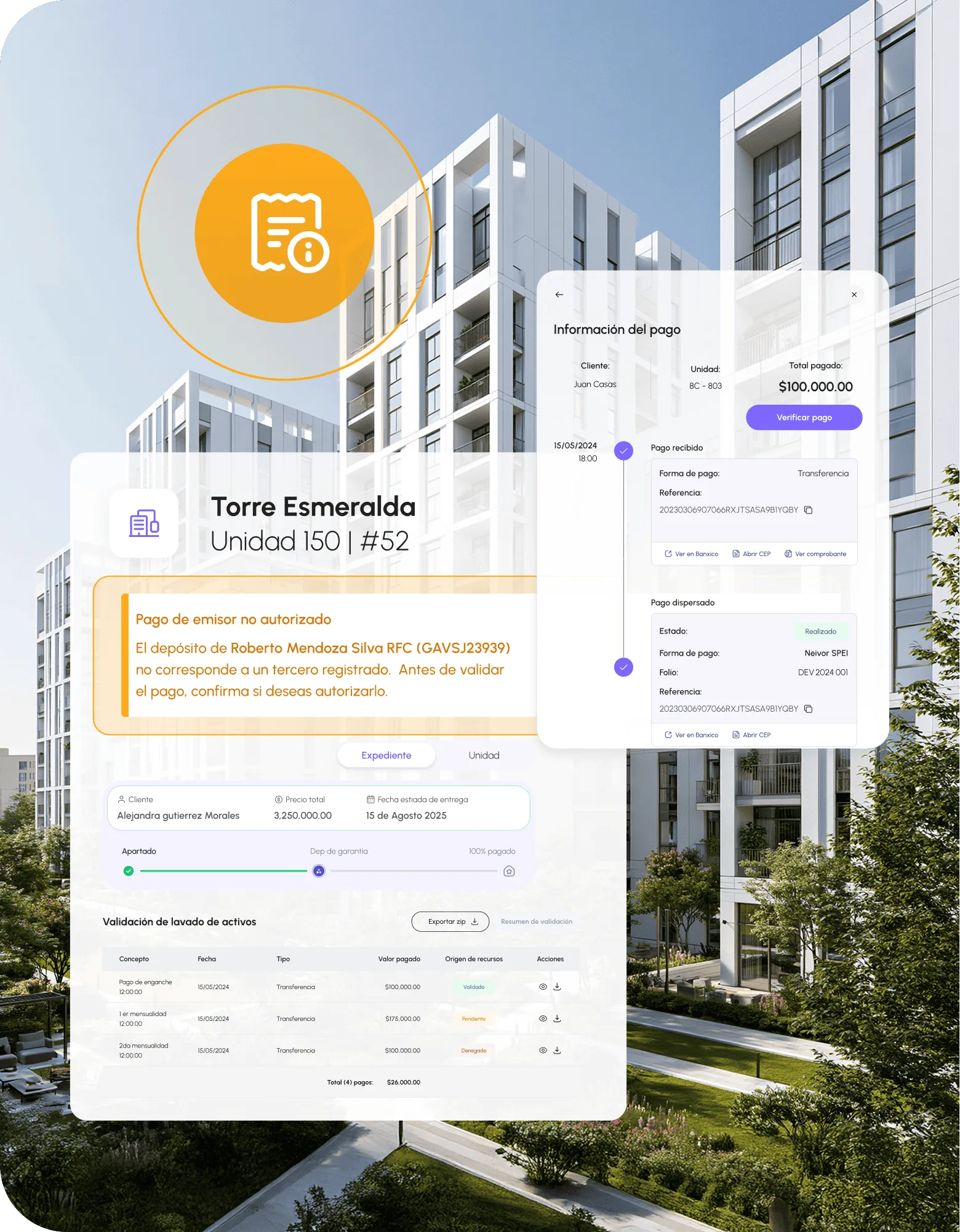

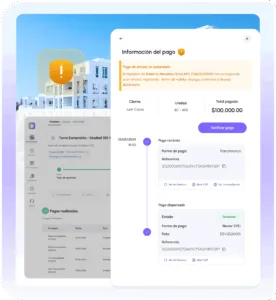

El agente de conciliación identifica el pago y su cuenta de origen

Cuando entra una transferencia, el Agente de Conciliación la identifica y la asigna al expediente del comprador, registrando la cuenta de origen de forma automática y trazable. Cada peso queda vinculado a su pagador desde el instante en que entra.

El agente de verificación evalúa el riesgo automáticamente

Tras cada conciliación, el Agente de Verificación de Origen y Riesgo se activa. Cruza la cuenta de origen con las cuentas autorizadas del contrato y evalúa señales de riesgo. Si detecta una inconsistencia, genera una alerta inmediata antes de que ese dinero toque la contabilidad.

Cuenta no registrada

El pago proviene de una cuenta que no pertenece al comprador ni a ningún tercero solidario del contrato.

Límite de efectivo superado

Un pago en efectivo excede el límite permitido por la regulación. Requiere revisión antes de procesar.

Tercero no asociado al contrato

El pago proviene de una persona no registrada como tercero solidario. Puede requerir validación adicional.

Origen verificado

El pago proviene de una cuenta autorizada. Pasa automáticamente a contabilidad con su CEP individual.

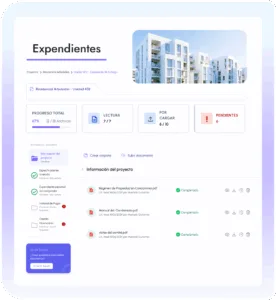

Cada verificación queda registrada en el historial auditable

El sistema gestiona enganches, mensualidades y depósitos de garantía según el esquema configurado por tipo de unidad. Genera recordatorios automáticos en el momento correcto — sin coordinación del equipo.

Cada pago, verificado o alertado, queda registrado con fecha, cuenta de origen y resultado del agente. Si en algún momento necesitas demostrar que tenías controles activos, el historial está disponible, completo, trazable y exportable.

Cada pago verificado. Cada riesgo visible

Si algo pasa, puedes demostrar que tenías controles activos desde el primer pago. El riesgo no desaparece se hace visible a tiempo para gestionarlo.

Sin puntos ciegos — ni para ti, ni para tu comprador

El equipo financiero ve

Alertas en tiempo real por pago con origen no verificado — antes de que toque la contabilidad.

La dirección ve

Historial completo de verificaciones por proyecto — evidencia auditable de que los controles están activos.

De buscar pagos a conciliación automática.

SIN Neivor

- Pagos recibidos sin verificar origen

- Efectivo sin control de límites

- Riesgo visible solo cuando ya es tarde

- Sin evidencia de controles activos

CON Neivor

- Origen verificado en cada pago automáticamente

- Límites de efectivo controlados

- Alertas antes de que el dinero toque contabilidad

- Historial auditable de cada verificación

Preguntas frecuentes sobre software de preventas

¿Qué problemas ayuda a resolver Neivor Preventas?

Neivor Preventas resuelve los problemas que ocurren entre la firma del enganche y la escrituración — el periodo donde la mayoría de las unidades caídas eran evitables.

Específicamente: pagos sin trazabilidad que congelan cierres, expedientes incompletos que llegan tarde a la notaría, compradores que se enfrían por falta de seguimiento, y carteras sin visibilidad de riesgo crediticio. Todo eso que hoy depende de que las personas no cometan errores, con Neivor depende de infraestructura.¿Cómo ayuda Neivor a evitar que el pipeline de ventas se enfríe?

El comprador no desaparece de golpe — se enfría en silencio. Se atrasa en una mensualidad, luego en otra. No es mala fe: es que nadie lo mantuvo conectado con su compra de forma institucional.

Neivor mantiene esa conexión activa durante toda la obra: el comprador ve en su app cómo avanza su casa semana a semana, recibe recordatorios automáticos de pago en el momento correcto y tiene su estado de cuenta siempre visible. Cuando puede seguir su compra, la escrituración deja de sentirse lejana — y el compromiso que nació caliente en la firma llega caliente a la notaría.¿Cómo apoya Neivor el proceso de escrituración?

Neivor construye el expediente de escrituración desde el primer día — no en las semanas previas al cierre. En cuanto el comprador registra su enganche, el sistema genera automáticamente la promesa de compraventa, la envía para firma digital y comienza a solicitar cada documento en el momento correcto durante el ciclo.

En paralelo, Neivor Intelligence verifica el origen de cada pago y monitorea la salud crediticia del comprador — alertando si hay señales de riesgo antes de que sea tarde para actuar. Cuando llega la fecha de escrituración, el notario recibe un expediente completo, limpio y trazable desde el primer peso. No hay nada que buscar.